正處“水逆期”的挖掘(jué)機市場,2022年(nián)3月份銷量迎來意料中的大幅下滑,銷量腰斬的背後(hòu),其實是存(cún)量、疫情、投資傳導等多重因素(sù)導致的需求(qiú)不(bú)振,出口勢(shì)頭雖強勁,但依舊難挽整體(tǐ)頹勢。

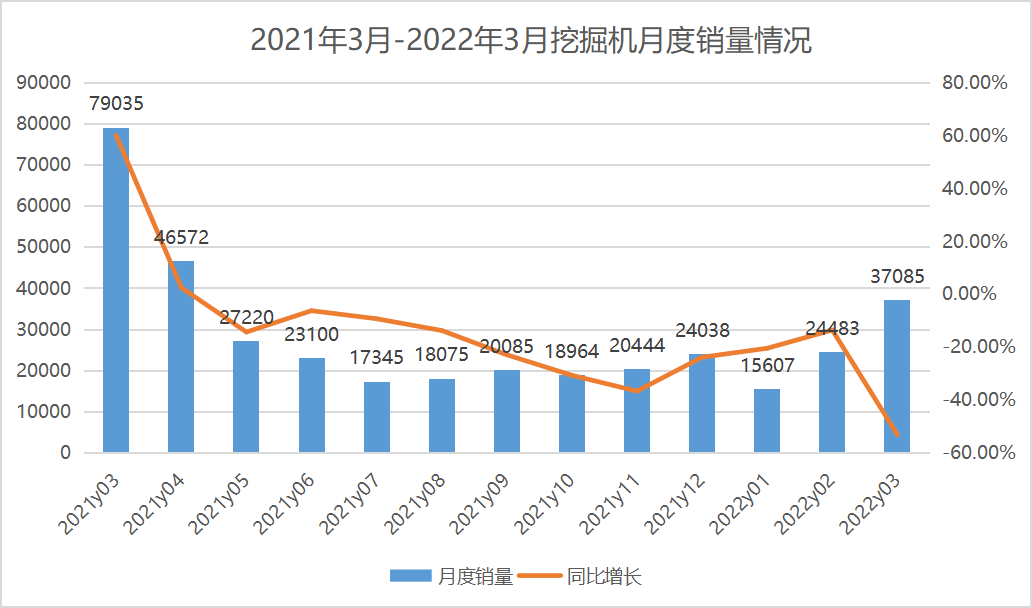

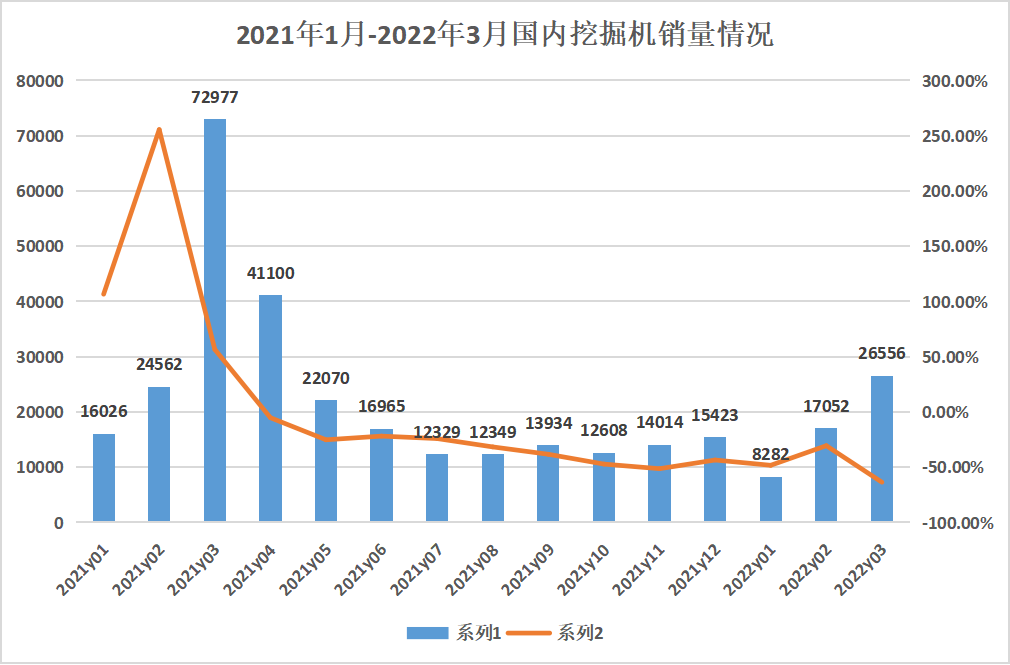

據中國工程機械工業協會行業統(tǒng)計,2022年3月納入統計的26家主機製造企業,共銷售各類挖掘機37085台,同比下降53.1%。其中,國(guó)內市場銷量26556台,同比下降63.6%;出(chū)口銷量(liàng)10529台,同比(bǐ)增長73.5%。

2022年1-3月共銷售各類挖掘機77175台,同比下降39.2%。其(qí)中,國內市場銷量51886台,同比下降54.3%;出口銷量25289台,同比增長88.6%。

3月份,國內挖掘機銷(xiāo)量雖然下滑幅(fú)度高達63.6%,但值得注意的是,其傳統銷售旺季屬性不變,依舊位列近12個月(yuè)以來銷(xiāo)量第二。

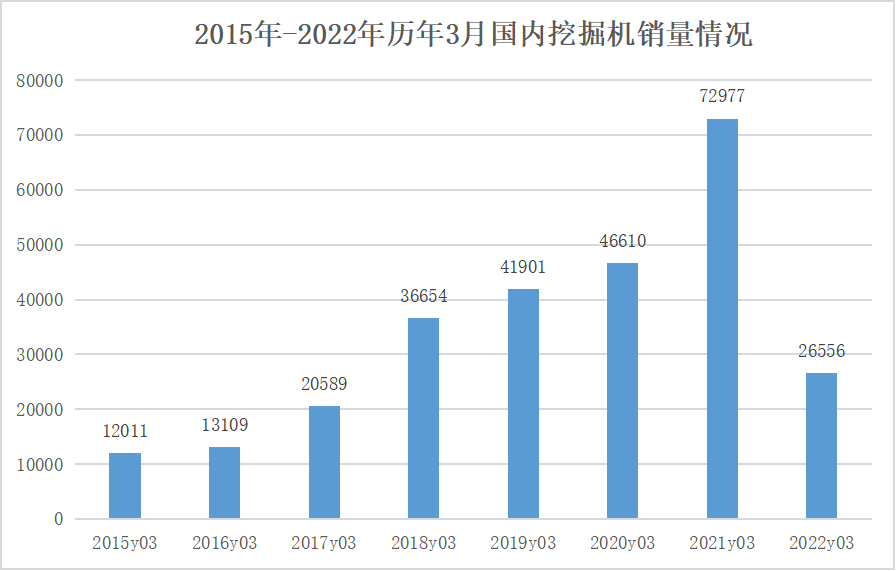

而從曆年3月份銷量數據來看,今年3月份成為近5年來墊底年份,市場低迷程度可見一斑。而下滑的主因,一方麵是去(qù)年超高基數的影響,另一方麵(miàn)則是需求不振的影響。

眾所周知,挖掘機已經早已步入存(cún)量市場,超過200萬(wàn)的保量量,在下(xià)一個高峰淘汰(tài)周期(qī)到來之前,難(nán)以釋放足夠的更新需(xū)求。

同時,受疫情影響,在本輪疫情持續反彈的影響下,全(quán)國眾多工地遭遇(yù)“停工令”,在建工程麵(miàn)臨停工(gōng)、防疫整頓,國內物流運力(lì)下降,企業的(de)生(shēng)產、交付、驗收等各環節也均受到(dào)影(yǐng)響。截至2022年3月3日,調研的全國12099個工(gōng)程項目(mù),全國市場(chǎng)工程項目複工率為80.4%,較去年同期降低13.4%,而因疫情在近段時間的持續蔓延,開複工(gōng)率也注定呈現下滑(huá)態勢,需求不振(zhèn)!

而資金傳(chuán)導方麵(miàn),截至3月(yuè)22日,專項(xiàng)債靠前發力明顯,我(wǒ)國地方債(zhài)發行已經超(chāo)過1.5萬億元(yuán),約為去年(nián)同期兩倍,其中新增(zēng)專項債發行超過1.1萬億元。事實上,雖然中央提出“適度超(chāo)前(qián)”,但是提振需(xū)求具(jù)有滯後性。目(mù)前的(de)施工(gōng)工作量陸(lù)續增多,機工產品價格穩定,但由於基建剛剛啟動,短期內反應(yīng)不大。相反,由於鼓勵客戶在去年底集中采購,導致今年一季度(dù)需求反(fǎn)而變少。

出(chū)口再創銷量紀錄,首次超萬台

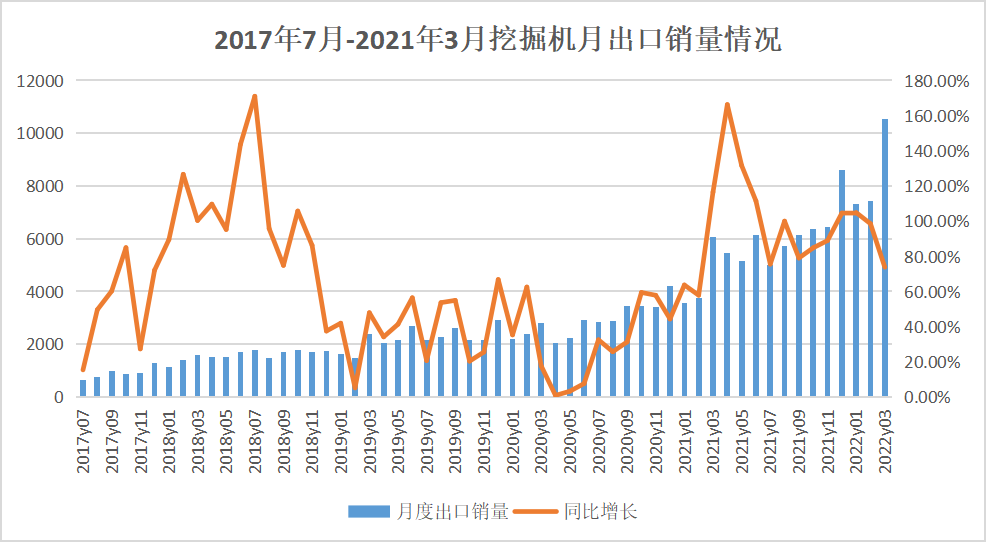

而出口(kǒu)方麵,3月份挖掘機出口銷量同比增長73.5%,成為曆年來首個破萬的月份,已連續57個月同比增長。盡管受疫情衝擊,國際物流運輸受到(dào)影響,但各家企業紛紛克服困難,在港口運輸克服集裝箱、倉位緊張等(děng)不(bú)利因素,並發行多列中歐班列,保障了出口供應。雖然出口(kǒu)增速有(yǒu)所(suǒ)收窄,但出口市場依舊是當下(xià)挖掘機行業的重要增(zēng)長點(diǎn)。

據了解,目前受勞動力短缺、供應鏈問題和通貨膨脹等因素影響(xiǎng),全球對工程機械設備的需求遠高於目前(qián)的供給需求,預計全球設備銷售仍(réng)將保持在高水平,這也為中國工程機械企業創造了出口機遇。而工程機械行業的(de)周期之痛,也正倒逼著企業打開熨平周期的“戰略(luè)工(gōng)具箱”,正(zhèng)不斷向國際化尋求增量。